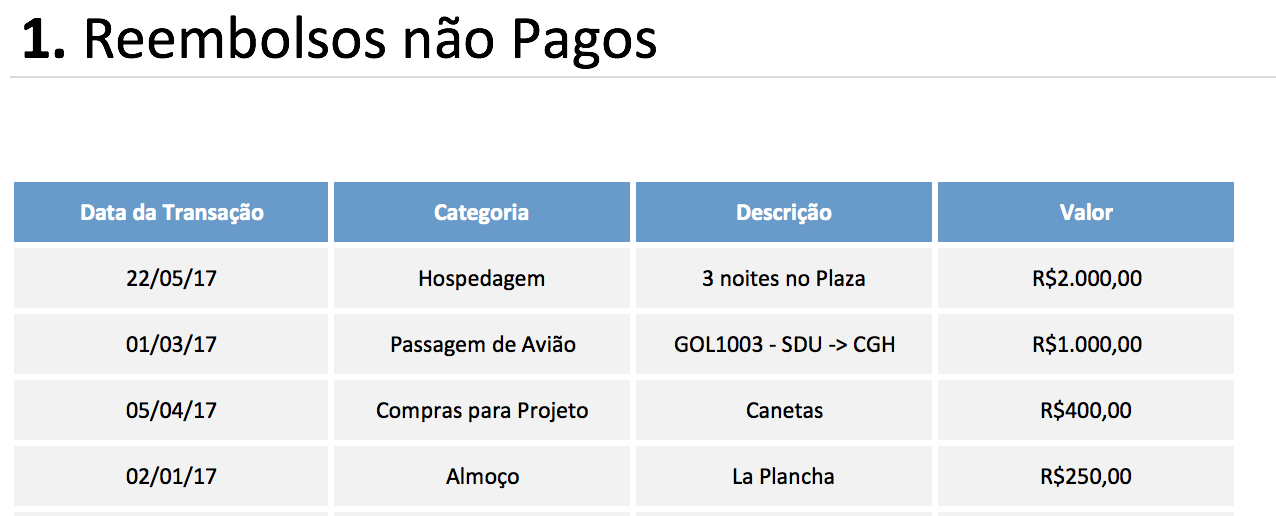

Desembolso Após o Gasto: Uma Análise Detalhada: Dê Exemplo De Um Desembolso Depois Da Ocorrência Do Gasto

Dê Exemplo De Um Desembolso Depois Da Ocorrência Do Gasto – A diferença entre o momento do gasto e o momento do desembolso é um conceito fundamental para a gestão financeira pessoal e empresarial. Compreender essa distinção é crucial para o planejamento eficaz e a saúde financeira a longo prazo. Este artigo detalha o conceito de desembolso posterior ao gasto, explorando suas implicações e fornecendo exemplos práticos em diversos contextos.

Conceito de Desembolso Após o Gasto, Dê Exemplo De Um Desembolso Depois Da Ocorrência Do Gasto

Gasto e desembolso, embora relacionados, não são sinônimos. O gasto representa o consumo de um bem ou serviço, enquanto o desembolso é o efetivo pagamento por esse consumo. Em muitas situações, existe um intervalo de tempo entre o gasto e o desembolso. Esse intervalo é influenciado pelo método de pagamento escolhido. Pagamentos à vista resultam em coincidência entre gasto e desembolso, enquanto métodos como cartão de crédito, cheques pré-datados e compras a prazo geram um desembolso posterior.

O adiamento intencional do desembolso pode ser estratégico em algumas circunstâncias, como a utilização de promoções ou a priorização de outras despesas.

Exemplos de Desembolsos Posteriores ao Gasto

Diversas situações cotidianas ilustram a ocorrência de desembolsos posteriores ao gasto. A seguir, apresentamos exemplos concretos, demonstrando a variedade de contextos em que essa dinâmica se manifesta.

| Exemplo | Descrição do Gasto | Método de Pagamento | Data do Desembolso |

|---|---|---|---|

| Compra de eletrodoméstico | Aquisição de uma geladeira em uma loja de departamentos. | Financiamento em 12 parcelas | Mensalmente, ao longo de um ano. |

| Viagem de férias | Passagens aéreas e hospedagem para uma viagem internacional. | Cartão de crédito | Data de vencimento da fatura do cartão. |

| Tratamento médico | Consulta médica especializada e exames complementares. | Cheque pré-datado | Data especificada no cheque. |

| Compra de móveis | Conjunto de sofá e poltronas para sala de estar. | Pagamento parcelado em loja | Mensalmente, conforme o contrato de compra. |

| Reforma da casa | Contratação de mão de obra e compra de materiais para reforma. | Financiamento bancário | Conforme o cronograma de pagamento do financiamento. |

Exemplo de Compra a Prazo: Imagine a compra de um carro por R$ 50.000,00, financiado em 48 parcelas de R$ 1.200,00. O gasto ocorreu no ato da compra, mas o desembolso se estende por dois anos, com pagamentos mensais.

Exemplo de Cartão de Crédito: Suponha uma compra de R$ 1.000,00 em um cartão de crédito com juros de 10% ao mês. Se o pagamento não for feito na data de vencimento, o valor a ser desembolsado será de R$ 1.100,00 no mês seguinte. A cada mês de atraso, os juros incidentes sobre o saldo devedor se acumulam, aumentando o valor total do desembolso.

Implicações Financeiras do Desembolso Posterior

Atrasos no desembolso geram impactos financeiros significativos, principalmente devido à incidência de juros e taxas. Cartões de crédito, financiamentos e cheques pré-datados costumam acarretar custos adicionais se o pagamento não for efetuado no prazo estipulado. A escolha do método de pagamento impacta diretamente no custo final. O pagamento à vista, embora exija um desembolso imediato, evita os encargos financeiros associados ao crédito.

- Juros e multas por atraso.

- Aumento do valor total a ser pago.

- Dificuldades em controlar o fluxo de caixa.

- Afetação da pontuação de crédito.

- Possibilidade de inadimplência e protesto.

Gestão Financeira e Desembolsos Posteriores

Planejar financeiramente para lidar com desembolsos posteriores requer disciplina e organização. O controle rigoroso do fluxo de caixa é fundamental para garantir que os pagamentos sejam efetuados em dia, evitando encargos financeiros. Uma estratégia eficaz envolve o planejamento antecipado das despesas, a reserva de recursos para cobrir os pagamentos futuros e a monitoração constante dos vencimentos.

Desembolso Posterior e Diferentes Tipos de Negócios

Em empresas de pequeno porte, a gestão de contas a pagar é crucial para a saúde financeira. Grandes empresas, por sua vez, possuem departamentos financeiros estruturados para lidar com a complexidade de seus desembolsos. A otimização dos desembolsos, independente do porte da empresa, envolve negociação de prazos, planejamento de fluxo de caixa e a busca por melhores condições de pagamento.

Exemplo de Otimização: Uma empresa pode negociar com fornecedores para estender prazos de pagamento, melhorando seu fluxo de caixa e evitando atrasos nos desembolsos. A implementação de um sistema de gestão financeira eficiente permite monitorar os vencimentos e garantir o pagamento em dia, minimizando os riscos financeiros.

Controlar seus desembolsos, mesmo aqueles que ocorrem após o gasto, é fundamental para uma vida financeira saudável e equilibrada. Compreender os mecanismos por trás desse processo – seja o pagamento parcelado de uma compra, o uso do cartão de crédito, ou o financiamento de um bem de maior valor – permite que você planeje melhor seu orçamento e minimize riscos financeiros.

Ao entender a diferença entre gasto e desembolso e ao planejar estrategicamente seus pagamentos, você estará no caminho certo para uma gestão financeira eficiente e um futuro financeiro mais seguro. Lembre-se: a conscientização é o primeiro passo para o controle!