Redução Ao Valor Recuperável De Ativos Exemplos – Mergulhe no mundo da Redução ao Valor Recuperável (RVR) de Ativos e descubra como ela impacta as finanças das empresas. Entenda os critérios, métodos de cálculo e implicações financeiras da RVR por meio de exemplos práticos e linguagem clara.

A RVR é uma ferramenta contábil essencial que garante que os ativos sejam registrados pelo valor justo, evitando distorções financeiras. Este guia abrangente fornecerá uma compreensão profunda do conceito, ajudando você a tomar decisões financeiras informadas.

Conceito de Redução ao Valor Recuperável (RVR)

A Redução ao Valor Recuperável (RVR) é um princípio contábil que requer que os ativos sejam registrados em seu valor justo menos quaisquer despesas de venda, se esse valor for menor que o seu custo contábil. O objetivo da RVR é garantir que os ativos sejam registrados em um valor que não exceda o valor que a empresa espera receber por eles.A

RVR é aplicada quando há evidências de que o valor justo de um ativo é inferior ao seu custo contábil. Isso pode ocorrer por vários motivos, como obsolescência, danos ou mudanças nas condições de mercado. Quando a RVR é aplicada, o valor contábil do ativo é reduzido para o seu valor justo menos quaisquer despesas de venda.As

implicações contábeis da RVR incluem:

- Redução do lucro líquido no período em que a RVR é aplicada.

- Redução do valor do ativo no balanço patrimonial.

- Possível aumento das despesas de depreciação ou amortização.

Critérios para Reconhecimento de RVR

Para reconhecer uma perda por redução ao valor recuperável (RVR), os seguintes critérios devem ser atendidos:

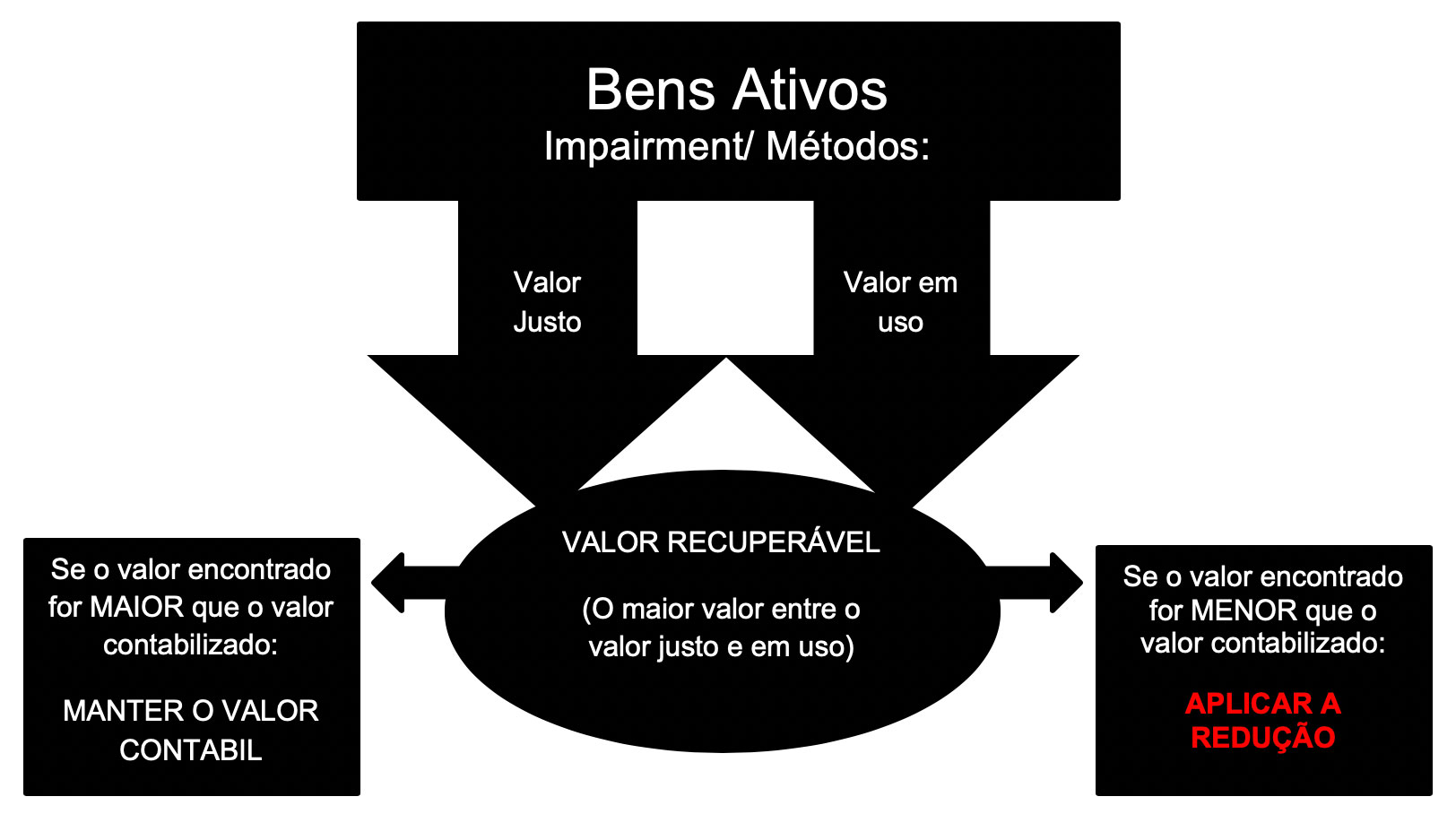

O valor recuperável do ativo é menor que seu valor contábil.

É provável que o valor recuperável não seja recuperado por meio do uso ou venda do ativo.

Considerações Qualitativas

Além dos critérios quantitativos, as considerações qualitativas também desempenham um papel no reconhecimento da RVR. Essas considerações incluem:

- A probabilidade de recuperação do valor recuperável.

- A importância do ativo para a entidade.

- O impacto da RVR nos fluxos de caixa futuros.

- O histórico de mudanças no valor do ativo.

- As perspectivas econômicas futuras.

Métodos de Cálculo da RVR

Existem vários métodos comumente usados para calcular a RVR. Cada método tem suas vantagens e desvantagens, e a escolha do método mais apropriado dependerá das circunstâncias específicas.

Valor Justo Menos Custos de Venda

O método do valor justo menos custos de venda calcula a RVR como o valor justo do ativo menos os custos estimados para vender o ativo.Vantagens:* Fácil de entender e aplicar

Baseado em informações objetivas de mercado

Desvantagens:* Pode ser difícil estimar com precisão os custos de venda

Pode não refletir o valor de uso do ativo para a entidade

Exemplo:Uma empresa possui um equipamento com um valor justo de R$ 100.000. Os custos estimados para vender o equipamento são de R$ 10.000. A RVR do equipamento seria de R$ 90.000.

Valor de Uso

O método do valor de uso calcula a RVR como o valor presente dos fluxos de caixa futuros esperados do ativo.Vantagens:* Reflete o valor do ativo para a entidade

Considera os fluxos de caixa futuros esperados

Desvantagens:* Pode ser difícil estimar com precisão os fluxos de caixa futuros

Requer informações subjetivas

Exemplo:Uma empresa possui um prédio que é usado para gerar receita de aluguel. O valor presente dos fluxos de caixa futuros esperados do prédio é de R$ 200.000. A RVR do prédio seria de R$ 200.000.

Valor de Liquidação

O método do valor de liquidação calcula a RVR como o valor líquido que seria obtido se o ativo fosse vendido ou liquidado imediatamente.Vantagens:* Fácil de entender e aplicar

Baseado em informações objetivas de mercado

Desvantagens:* Não considera o valor de uso do ativo para a entidade

Pode não refletir o valor justo do ativo

Exemplo:Uma empresa possui um estoque de mercadorias que pode ser vendido por R$ 50.000. A RVR do estoque seria de R$ 50.000.

Implicações Financeiras da RVR

A redução ao valor recuperável (RVR) tem implicações financeiras significativas para as empresas, impactando o lucro líquido, patrimônio líquido, fluxos de caixa e estrutura do balanço patrimonial.

Impacto no Lucro Líquido e Patrimônio Líquido

A RVR resulta em uma despesa não monetária que reduz o lucro líquido. Isso ocorre porque a empresa reconhece uma perda no valor do ativo, diminuindo o patrimônio líquido.

Impacto nos Fluxos de Caixa

A RVR não afeta diretamente os fluxos de caixa, pois é uma transação não monetária. No entanto, pode ter implicações indiretas nos fluxos de caixa, como a redução da capacidade de empréstimo ou a necessidade de levantar capital adicional.

Impacto na Estrutura do Balanço Patrimonial

A RVR reduz o valor do ativo no balanço patrimonial, resultando em uma diminuição do total de ativos. Isso pode afetar a estrutura do balanço patrimonial, alterando as proporções financeiras e os índices de liquidez.

Consequências de Não Reconhecer a RVR Oportunamente

O não reconhecimento oportuno da RVR pode ter consequências graves, incluindo:

- Declarações financeiras imprecisas que podem enganar investidores e credores

- Violações dos princípios contábeis geralmente aceitos (GAAP)

- Perdas financeiras significativas se o valor do ativo continuar a diminuir

Exemplos Práticos de RVR

A Redução ao Valor Recuperável (RVR) é um conceito contábil que exige que os ativos sejam registrados pelo menor valor entre seu custo e valor justo menos despesas de venda.

Existem inúmeros casos reais onde a RVR foi aplicada. Aqui estão alguns exemplos:

Exemplo 1: Indústria Automotiva

- Em 2008, a General Motors registrou uma RVR de US$ 10 bilhões em seus estoques de veículos devido à queda na demanda causada pela crise financeira global.

- A RVR resultou em uma perda significativa para a empresa, mas refletiu com precisão o valor reduzido dos veículos no mercado.

Exemplo 2: Setor de Varejo, Redução Ao Valor Recuperável De Ativos Exemplos

- Em 2019, a Sears registrou uma RVR de US$ 2,2 bilhões em seus estoques de mercadorias devido à concorrência do comércio eletrônico e ao declínio das vendas nas lojas físicas.

- A RVR levou a uma perda substancial para a empresa e destacou os desafios enfrentados pelo setor de varejo tradicional.

Exemplo 3: Setor de Imóveis

- Em 2020, a Brookfield Asset Management registrou uma RVR de US$ 5 bilhões em seus investimentos imobiliários devido à pandemia de COVID-19, que reduziu o valor dos imóveis comerciais.

- A RVR teve um impacto significativo no valor do portfólio da empresa, mas permitiu que ela refletisse com precisão o valor de mercado dos imóveis.

A RVR é uma consideração crucial para empresas que buscam manter a precisão financeira e evitar perdas desnecessárias. Compreender os princípios e exemplos apresentados neste guia capacitará você a navegar com confiança neste aspecto complexo da contabilidade.

FAQ Corner: Redução Ao Valor Recuperável De Ativos Exemplos

O que é Redução ao Valor Recuperável (RVR)?

A RVR é um princípio contábil que requer que os ativos sejam registrados pelo menor valor entre o custo e o valor justo.

Quando a RVR é aplicada?

A RVR é aplicada quando há evidências de que o valor justo de um ativo caiu abaixo do seu custo.

Quais são as implicações financeiras da RVR?

A RVR pode resultar em uma perda contábil, reduzindo o lucro líquido e o patrimônio líquido.